上市公司应计盈余管理是指上市公司的高管通过自身所拥有的会计方法选择权,对会计政策及会计变更等进行操纵以调节盈余。

Jones模型是一种基于上市公司历史财务数据的统计模型,用于检测和量化上市公司的盈余管理行为。该模型通过构建回归方程来预测企业的正常盈余水平,并将预测值与实际盈余进行比较,从而判断企业是否存在盈余管理行为。

本数据包含参考文献和最终结果(Excel和Dta)。

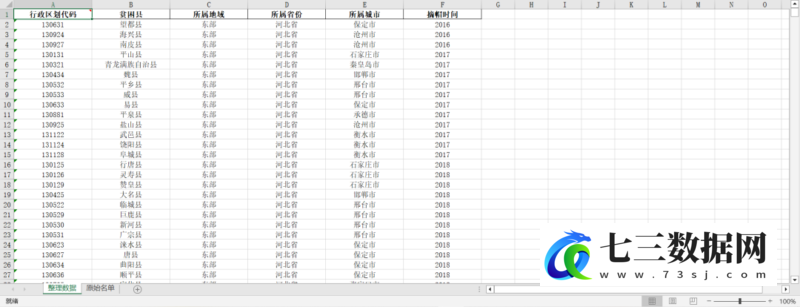

数据名称:(更新)上市公司盈余管理数据修正Jones模型

数据年份:2007-2023年

02、相关数据

证券代码、年份、营业收入变动额、应收账款变动额、总应计利润、非操控性应计利润、操控性应计利润、截距、系数0、系数1、系数2、残差。

数据截图

![图片[1]-2007-2023年上市公司盈余管理数据修正Jones模型-七三数据网](http://www.73sj.com/wp-content/uploads/2026/03/20240921213629_69250.png)

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容