Z-score 模型是用于量化评估上市公司债务违约风险的经典工具。Z-score 模型由美国学者爱德华·奥特曼(Edward Altman)于1968年提出,旨在解决传统单指标分析(如流动比率、资产负债率)的局限性。

债务违约风险Zscore=0.517-0.46(负债合计/资产总计)+9.32(净利润/资产总计)+0.388(营运资本/资产总计)+1.158((盈余公积+未分配利润)/资产总计)。其中,营运资本=流动资产-流动负债

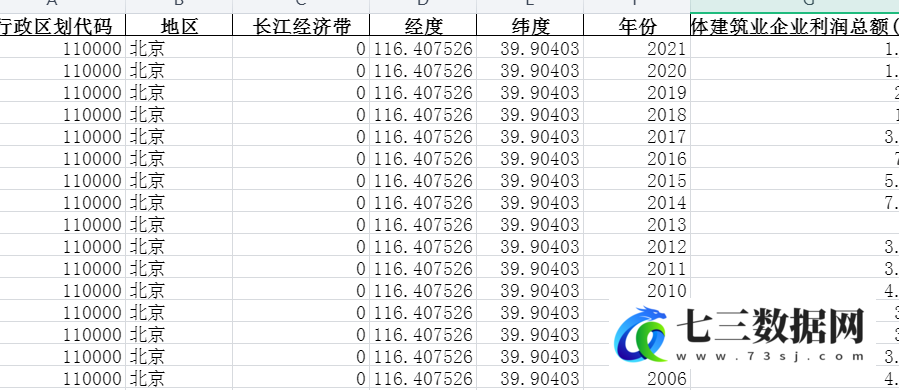

数据名称:上市公司-债务违约风险Z-score

数据年份:2000-2024年

02、相关数据

证券代码 证券简称 代码 年份 债务违约风险Zscore 行业代码 行业名称 所属省份 所属省份代码 所属城市 所属城市代码

数据截图

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容