股价波动性VAR(Value-at-Risk,在险价值或风险价值)是一种衡量和管理金融市场风险的工具,特别是在股票投资风险管理中。

股价波动性VAR是一种重要的风险管理工具,通过量化潜在的市场风险,帮助投资者和金融机构制定有效的风险管理策略。

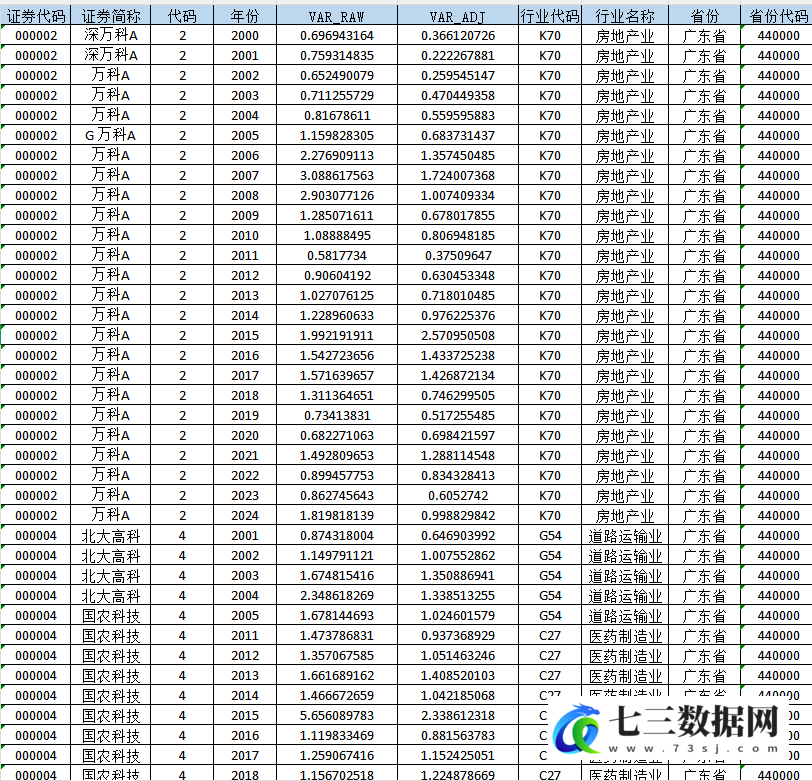

VAR_ADJ是t年公司i的股价回报的方差,等于t年5月到t+1年4月各个月度股票回报方差的平均值(再乘以100),月度股票回报方差等于当月日个股回报(市场调整后)的方差乘以当月交易天数。

VAR_RAW是的计算公式与VAR_ADJ相同,但计算依据是日个股原始回报(未经市场调整)的方差,可以用作稳健性检验。

本数据包含原始数据,代码do文件,参考文献,最终结果。

数据名称:上市公司-股价波动性VAR相关数据

数据年份:1990-2024年

相关数据

证券代码 证券简称 代码 年份 VAR_RAW VAR_ADJ 行业代码 行业名称 省份 省份代码 城市 城市代码

数据截图

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容