“营改增”即营业税改征增值税,是中国税收制度的一次重大改革。营改增后,中国持续推进增值税改革,如简化税率、扩大留抵退税范围、完善小规模纳税人政策等,进一步降低企业负担,优化营商环境。

借鉴倪红服等人(2025)的研究方法,构建多时期双重差分模型(DID)

treat:处理组虚拟变量,若样本属于处理组则取值为1,否则取值为0

post:时间虚拟变量,若样本所处时期在政策实施之后则取值为1,否则取值为0

did:由上述两个变量交互形成的交互项

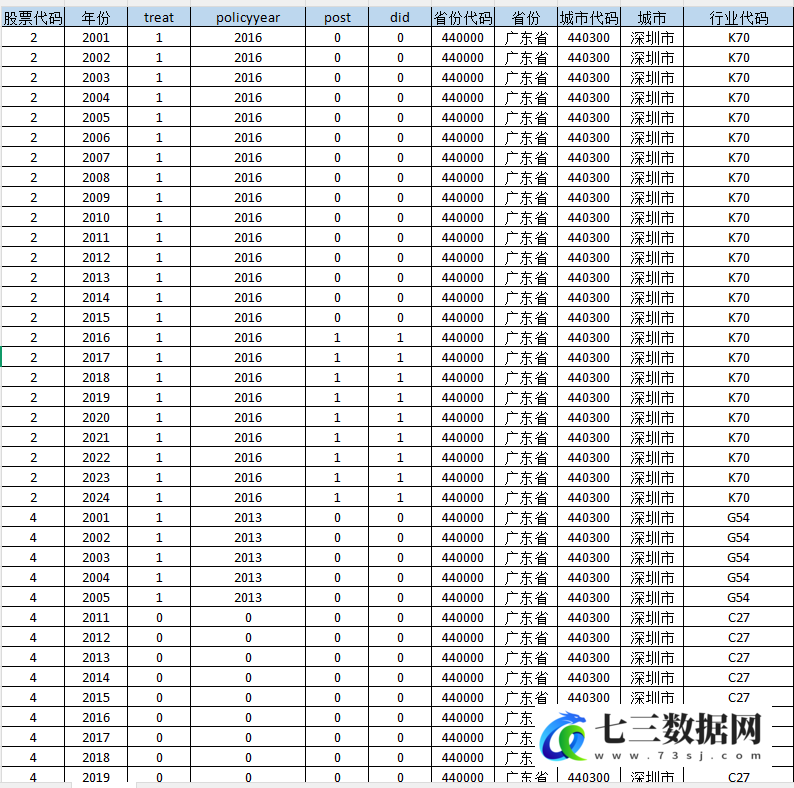

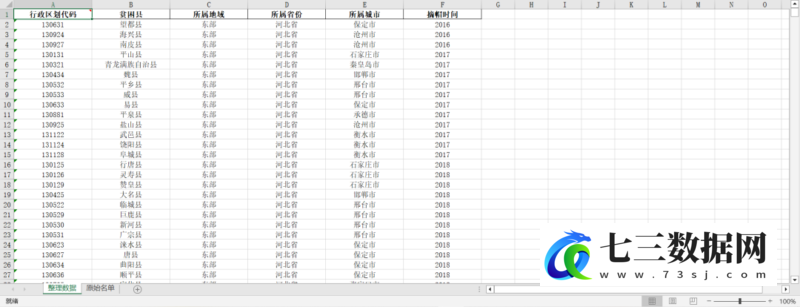

数据名称:上市公司-营改增试点DID

数据年份:2001-2024年

参考文献:[1]倪红福,李佶冬,周倩玲.税收制度改革的税负不平等效应分析——来自“营改增”的经验证据[J].管理世界

02、相关数据

股票代码 年份 treat policyyear post did 省份代码 省份 城市代码 城市 行业代码

数据截图

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容