金融系统性风险是指某个金融机构经营失败或者重组倒闭,引起其他金融机构之间经营失败的连锁反应,产生更广意义上的经济产生的实质性的负面效果。金融系统性风险会引起大量人员失业,社会经济反应等,金融系统性风险有重要的经济意义。

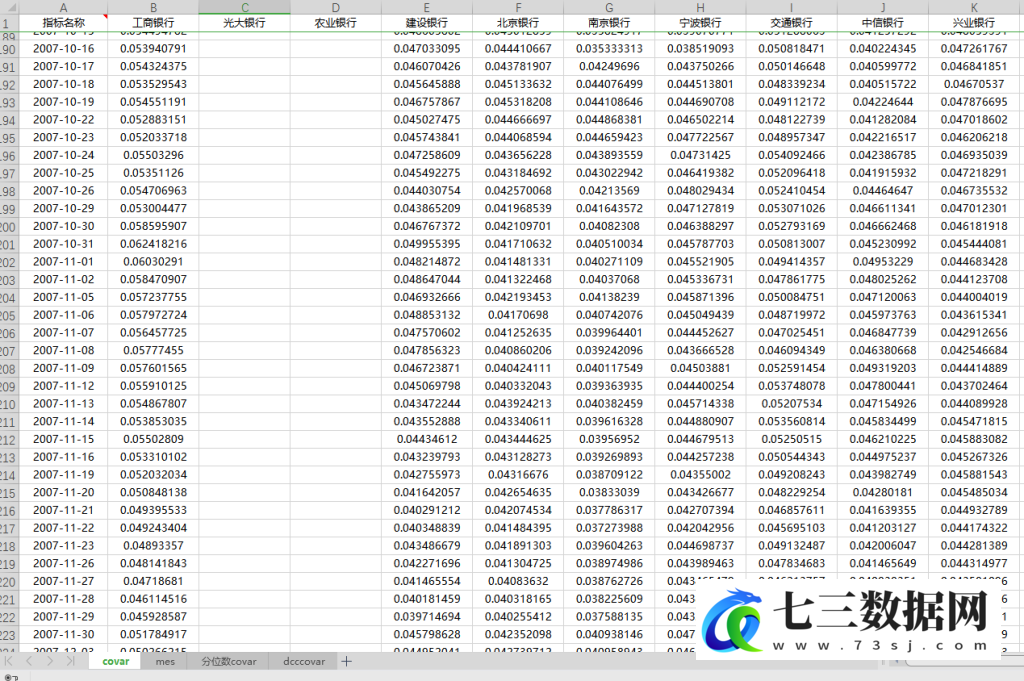

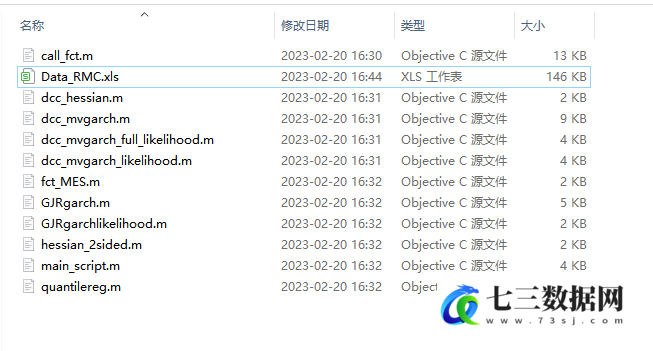

原始数据选取金融机构上市公司收盘价的对数收益率,通过CoVaR、分位数CoVaR、DCC方法计算的CoVaR、分位数计算的CoVaR、分位数计算的CoVaR和MES。10年之前的数据有缺失,2010年后的数据基本都有。

数据名称:金融机构的系统性金融风险CoVaR、MES、DCC计算代码+计算结果+原始数据

数据年份:2007-2022年

相关数据指标

主要金融机构包含:工商银行、光大银行、农业银行、设银行、北京银行 、南京银行、宁波银行、交通银行、中信银行、兴业银行、中国银行、华夏银行、招商银行、民生银行、浦发银行、平安银行、山西证券、国元证券 、广发证券、锦龙股份、东北证券、海通证券、国投资本、中信证券、西南证券、国金证券、长江证券、国海证券、兴业证券、华泰证券、招商证券、光大证券、东兴证券、申万宏源、国信证券、西部证券、东吴证券、方正证券、国泰君安、东方证券、太平洋、中国太保、中国人寿、中国平安、新华保险

相关截图

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容