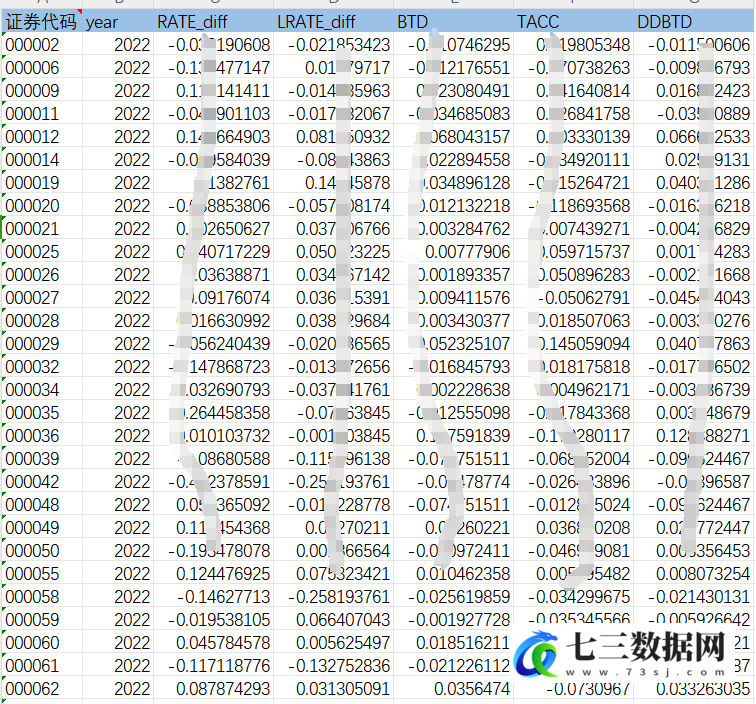

避税程度可以通过多种方式来衡量,包括名义所得税率减去实际所得税率的差额(RATE)、名义所得税率与实际税率之差的五年平均值(LRATE)、会计一税收差异(BTD)以及扣除应计利润影响之后的会计一税收差异(DDBTD)等。

RATE:该指标反映企业避税程度,差额越高则企业避税程度越高。

LRATE:该指标采用名义所得税率与实际税率之差的五年平均值来衡量企业的避税程度。

BTD:该指标等于(税前会计利润一应纳税所得额)/期末总资产,用于衡量企业避税程度。

DDBTD:该指标由模型计算得到,代表BTD中不能被应计利润解释的那一部分。

数据名称:中国各企业避税程度相关数据

数据年份:1998-2022年

相关数据及指标

避税程度:code、year、证券代码、RATE、LRATE、BTD、DDBTD。

初始数据:code、year、证券代码、资产总计、所得税费用、净利润、行业代码、行业名称、税前总利润、实际所得税、经营活动产生的现金流量净额、递延所得税资产减少增加以号填列、递延所得税负债增加减少以号填列、企业所得税税率、年末所得税率、是否ST或PT、上市日期、退市年份。

数据截图

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容