上市公司应计盈余管理是指上市公司的高管通过自身所拥有的会计方法选择权,对会计政策及会计变更等进行操纵以调节盈余。

测算方式:基本Jones模型和修正Jones模型均有,修正Jones模型我们还做了细分。

本数据包括原始数据、计算代码和最终计算结果。

参考文献:1、梅蓓蕾,郭雪寒,叶建芳.问询函的溢出效应-基于盈余管理视角[J].会计研究,2021(06):30-41.

2、王彩,李晓慧.同行自愿披露对企业盈余管理的影响-来自自愿性业绩预告的证据[J].经济管理,2022,44(06):172-189.

3、袁建国,程晨,后青松.政府失业治理、劳动力成本与企业盈余管理[J].管理科学,2016,29(04):2-16.

数据名称:上市公司应计盈余管理数据Jones模型

数据年份:2000-2022年

相关数据

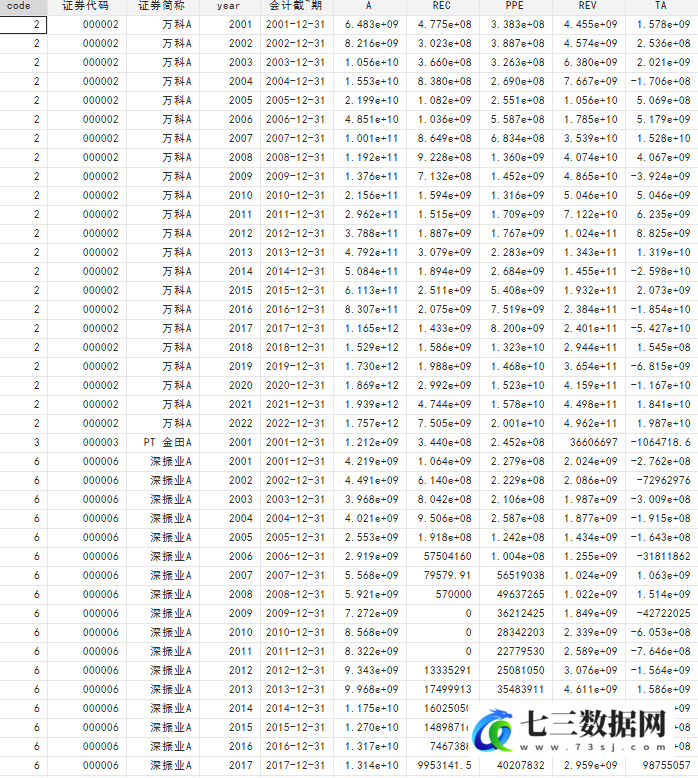

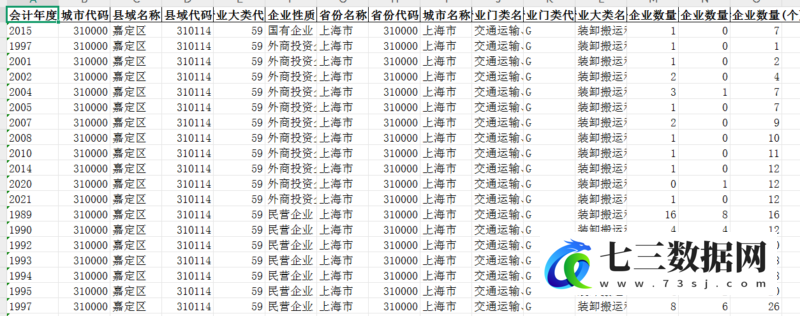

证券代码、证券简称、年份、会计截止日期、资产总额、应收账款、固定资产原值、主营业务收入、总应计利润、行业代码、行业名称、DA1、indnum、absDA1等等。

数据截图

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容